- Preissteigerungen haben den Zenit wohl erreicht

- Mit dem Rückgang der Styrolnotierung erste Abschläge in Sicht

- Wartungsstillstände reduzieren das Angebot

- Nachfrage normal

Die Preise für Polyethylen sind nach dem Anstieg des C2-Referenzkontrakts im März 2017 gestiegen. Bei PE-HD konnten die Erzeuger im Minimum die Kostenweitergabe erzielen, bei PE-LD und PE-LLD sogar noch eine leichte Margenverbesserung durchsetzen. Die zum Teil dreistelligen Aufschlagsforderungen ließen sich hingegen nicht realisieren. Das Angebot wurde durch geplante und ungeplante Anlagenabstellungen reduziert. Insbesondere bei PE-HD-Rohrtypen und bestimmten PE-LLD-Qualitäten kam es daher zu Allokationen. Importe konnten die Bedarfslücken nicht vollständig schließen.

Nachdem die Propylenmargen in den letzten beiden Monaten wegen der temporären US-Hausse verbessert werden konnten, folgten im März die Polymere. In der Mehrzahl reichte es aber nur zu Anhebungen moderat über der Kostenreferenz-Entwicklung des C3. Insbesondere tief stehende PP-Notierungen aus dem Vorquartal mussten dagegen durchaus deutlichere Aufschläge schlucken.

Geringerer Ausstoß der europäischen Produktion wegen der Wartung bedeutender Anlagen, in der ersten Monatshälfte lohnenswerter Abfluss in den Export, ein allenthalben steigendes Kostenumfeld bei normal laufender Nachfrage – die Marktsituation im März 2017 war wie gemalt, um die Margen der europäischen PVC-Produzenten nach oben zu bringen. Nur in Einzelfällen zwar gelang den Anbietern die Umsetzung der Forderungen von +80 EUR/t, aber unter dem Strich blieb doch mit 50 bis 60 EUR/t genug allgemeine Steigerung hängen, um die Mienen der Erzeuger freundlicher zu stimmen. Der nominale Ethylenkosten-Anteil von 15 EUR/t jedenfalls wurde damit recht klar übertroffen. Im Windschatten zogen auch die weichen PVC-Mischungen und Pasten-PVC an.

Ungewöhnlich die Situation bei harten Mischungen (PVC-U): Zum ersten Mal überhaupt seit der Einführung der KI-Bandbreiten für die PVC-Compounds im Herbst 2012 – damals schon durch eine ungewöhnliche Entwicklung bei Titandioxid hervorgerufen – übertreffen die Notierungen für die festen die der flexiblen Werkstoffe.

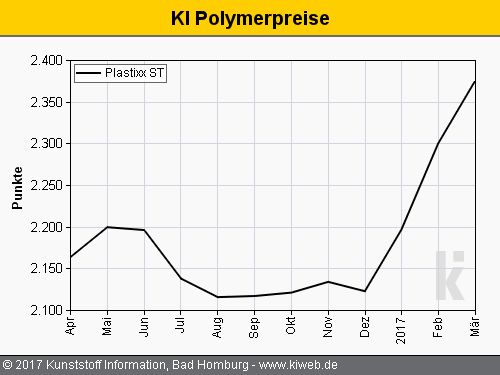

Nach dem abermaligen Anstieg des SM-Referenzkontrakts von 90 EUR/t im März 2017 sind die Preise sämtlicher Styrolkunststoffe auf neue Rekordwerte geklettert. Das hohe Niveau der Notierungen drückte auf die Nachfrage. Wer konnte, kaufte allenfalls das Nötigste. In der zweiten Monatshälfte ebbten die Abrufe noch weiter ab. Denn der Markt kippt.

Obwohl die Kostenseite im März stabil blieb, konnten die europäischen PET-Erzeuger die Preise im März 2017 abermals moderat anheben. Auch die großen Mengenabnahmen, die preislich unterhalb der KI-Bandbreite für kleine bis mittlere Mengen liegen, gingen parallel hoch, sie nähern sich langsam der Marke von 1.100 EUR/t. Die europäischen Produzenten nutzten die eng tendierende Marktlage zu Margenverbesserungen. Zum einen fehlten nach wie vor die Importe aus Asien, zum anderen gingen die Ausstoßraten in Europa etwas zurück.

Im April dürfte für alle PE-Typen mit weiteren leichten Aufschlägen zu rechnen sein. Zwar verharrte der C2-Referenzkonztakt auf dem Vormonatsniveau und der Bedarf durch die Osterfeiertage dürfte etwas geringer ausfallen, aber das eingeschränkte Angebot spielt den Anbietern hinsichtlich ihrer Erhöhungswünsche die Karten.

Die Propylen-Referenz zog Anfang April nur leicht um 15 EUR/t an. Die PP-Produzenten dürften auf dieser Basis dennoch weiter an der Margenschraube drehen wollen. KI erwartet Forderungen zwischen +30 und +50 EUR/t. Inwieweit diese durchgesetzt werden können, wird wohl maßgeblich von der Nachfrageentwicklung in dem kurzen Produktionsmonat abhängen.

Der Ausblick auf den April zeigt weitere Steigerungen beim Basis-Material, obwohl sich im Laufe des Monats die Versorgungslage tendenziell verbessern sollte. Die weichen Compounds werden entsprechend mitgehen. Bei den festen Abmischungen dagegen stehen erneut überproportionale Anhebungen zu befürchten, denn der Preis für TiO2 steigt wegen der teils extremen Enge vermutlich weiter.

Nach der wochenlangen Erosion der SM-Spotpreise rauschte auch der Styrol-Referenzkontrakt im April mit -275 EUR/t nach unten, und die Preise für Styrolkunststoffe werden dieser Abwärtsbewegung folgen. Die Produzenten werden darauf drängen, wie bei weiten Teilen der vorangegangenen Hausse nicht die volle Kostenveränderung an die Kunden weiterzureichen – bei ABS bremst zudem der Rollover für Butadien. Dreistellige Abschläge sind dennoch bei sämtlichen Styrolkunststoffen zu erwarten. Die Trendwende der Preise dürften viele Verarbeiter als Kaufsignal werten, zumal etliche von ihnen in der Hochpreisphase auf niedrigen Lagerbestand geachtet haben. Letzteres gilt aber auch für die Anbieter, so dass ein starker Run auf die Materialien bei vielen Typen zu Engpässen führen könnte.

Bei weiteren Anhebungsversuchen für PET wird das Kostenmomentum die Anbieter wohl im Stich lassen. Zudem blicken die asiatischen Anbieter bereits wieder stärker nach Europa, da die Arbitrage winkt. Es könnte sogar bereits wieder zu ersten Nachlässen kommen, falls die Vorprodukte nachgeben. Auf der anderen Seite könnte eine sich entwickelnde Nachfrage insbesondere bei schönem Oster- und Nachosterwetter dies aufwiegen.