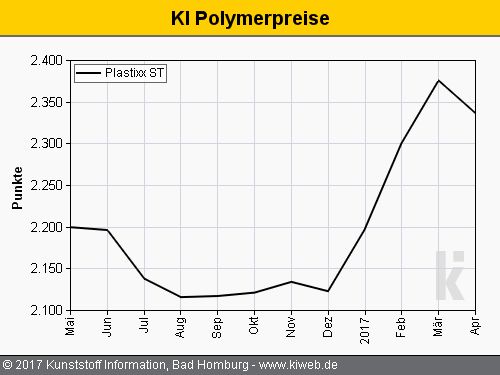

- Zweigeteilter Nachfragemonat

- Nach Ostern urplötzliche Zurückhaltung bei den Käufern

- PE bereits mit Rückgängen, PP gedämpft

- PS stürzt dem SM nach

- Schwächetrend im Mai

Den europäischen PE-Abnehmern blieb im April 2017 der Wechsel der Preisentwicklungsimpulse in den weltweiten Ölmärkten nicht verborgen. Mit den Osterfeiertagen kam eine Zäsur, danach wuchs die Zurückhaltung in der zweiten Monatshälfte deutlich. Bei einigen Qualitäten kam es trotz der stabilen Ethylen-Referenz sogar bereits zu kleineren Abschlägen. Ausnahme blieben die Rohrtypen. Hier sorgte die in beachtliche Fahrt kommende Bausaison für leichten Auftrieb.

Auch die PP-Anbieter konnten zunächst noch leichte Margengewinne verbuchen. Nach Ostern war es zumindest bei den importanfälligen Qualitäten damit aber vorbei. Die Copo-Anbieter retteten marginale Zugewinne über die Ziellinie.

Derweil nutzten die europäischen PVC-Erzeuger wie abzusehen die laufende Wartungssaison zu weiteren Margenverbesserungen. Vor dem Hintergrund des Rollovers bei Ethylen gelangen ihnen moderate Anhebungen. Die festen PVC-Mischungen zogen wegen der dramatischen Vorgänge beim wichtigen Zuschlagsstoff Titandioxid nochmals überproportional an. Sie rangieren mittlerweile sogar recht deutlich über den Preisen der weichen Mischungen. Die Pasten-PVC zogen derweil ihre festen Kreise weit über den Niederungen des Suspensions-PVC.

Das Rad im Styrolsektor hat sich unterdessen vollständig gedreht. Nach der Hausse der Vormonate hat der deutliche Rückgang des SM-Referenzkontrakts um 275 EUR/t im April die erwartete Preiskorrektur eingeläutet. Sämtliche Styrolkunststoffe konnten die zuvor erreichten Höchststände nicht mehr halten und verzeichneten markante Abschläge.

Die Hoffnungen der europäischen PET-Erzeuger, den Aufwind der Vormonate weiter nutzen zu können, zerstob in stark auffrischenden Böen aus dem Fernen Osten. Wieder einmal standen Importangebote zu sehr günstigen Konditionen auf der Matte. Den Anbietern blieb nichts anderes übrig, als Nachlässe zu gewähren.

Das zuletzt vorherrschende Auftriebsmomentum hat eindeutig gewechselt. Die Zeichen für alle nahezu PE stehen somit für den Mai trotz des erneuten Rollovers der Ethylen-Referenz auf „talwärts".

Von Anhebungen dürften auch die PP-Anbieter nur noch träumen. Trotz des Propylen-Rollovers scheinen zumindest erste leichte Abschläge möglich. Copos könnten etwas stabiler tendieren.

Vor dem Hintergrund der stabilen Ethylen-Notierung sind beim PVC leicht feste Kurse zu erwarten. Bei den festen Abmischungen könnte der Titandioxid-Schub erneut für überproportionale Steigerungen sorgen.

Die SM-Referenz sank abermals überraschend stark um 245 EUR/t. Das wird wohl nicht in vollem Umfang weitergereicht werden, doch erneut sind dreistellige Preissenkungen bei sämtlichen Styrolkunststoffen abzusehen.

Die asiatischen Polyesterstrecken haben sich zwar wieder etwas beruhigt, aber weiterhin werden Importe zu immer günstigeren Konditionen angeboten. Die Saisongeschäfte für PET-Flaschen sollten sich im Mai beleben, die Nachfrage an Fahrt aufnehmen. Jedoch bleiben die Abnehmer angesichts der Abwärtstendenzen weiterhin zurückhaltend. Zumindest moderate Nachlässe scheinen erreichbar.