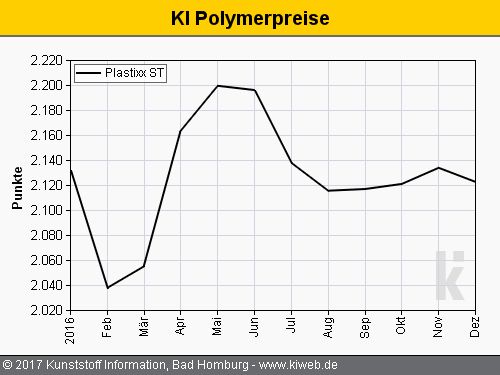

- Kostenentwicklungen meist eingepreist

- Polyolefine und PVC nach unten

- Styrolkunststoffe stark aufwärts, PET moderat

- Erzeuger gehen im Januar in markante Offensive

Viel wurde nicht diskutiert in den europäischen PE-Märkten während des Dezember 2016. Die Senkung der Ethylen-Referenz stellt sich in der Regel als Maß aller Dinge heraus. Gelegentlich blieb es etwas darunter wie bei den HD-Blasformwaren oder darüber wie beim LLD (C4), letztlich aber landete man meist bei der Kostensenkung. Die Marktbalance tendierte meist leicht liquide, weil sich etliche Abnehmer auf die Feiertage fokussierten.

Auch die Versuche der europäischen PP-Anbieter, die Nachlässe im Dezember 2016 unterhalb der Kostensenkung zu halten, schlugen meist fehl. Die Marktbalance war zu ausgeglichen dafür, obwohl die Produktionen dem niedrigen Bedarf zum Jahresende angepasst wurden. Denn auch der Abfluss blieb im sehr kurzen Arbeitsmonat Dezember auf überschaubarem Niveau.

Die Anbieter der meisten PVC-Qualitäten mussten ebenfalls den Marktrealitäten Tribut zollen und die Preise im Einklang mit den Kostensenkungen nach unten korrigieren. Die Vorgänge bei den weichen Compounds wichen jedoch erheblich ab. Zum Teil nahmen die Knappheitsmeldungen bei der weltweiten Weichmacher-Verfügbarkeit dramatische Züge an. Unter dem Strich legten die Notierungen für PVC (P)-Mischungen entsprechend sogar leicht zu.

Der SM-Kostensprung hat die Preise der Styrolkunststoffe wie erwartet nach oben schnellen lassen. PS und EPS markierten dreistellige Aufschläge. Dies bremste die Kauflaune der Verarbeiter in einem Monat, in dem viele ohnehin aus bilanziellen Gründen auf niedrige Lagerbestände zum Jahreswechsel achten.

Die PET-Preise zogen derweil leicht, dabei wurde das Gesamtbild heterogener. Die Nachfrage blieb so verhalten wie erwartet. Das Zusammenspiel von asiatischer Preis-Hausse und schwächerem Euro sorgte dafür, dass günstige Importangebote verschwanden. So konnten die europäischen Anbieter die moderaten Kostensteigerungen relativ problemlos einpreisen.

Im Januar nun soll es insgesamt heftiger zur Sache gehen, so die Vorstellung der Erzeuger. Nicht nur soll die Steigerung der Ethylen-Referenz bei allen PE eingepreist werden, sondern zugleich auch verlorenes Margenterrain wiedergewonnen werden. Ob das gelingt, scheint weniger die Frage als eher inwieweit das Vorhaben gelingt.

Auch die PP-Anbieter entschlossen, mehr als die Kostensteigerungen einzupreisen. Harte Bandagen werden dabei angelegt. Preisliche Strukturanpassungen stehen im Raum, begleitet von Ankündigungen, die Produktion zu margenschwacher Qualitäten zu reduzieren oder ganz einzustellen.

Über das gesamte Portfolio sind auch im PVC-Sektor Anhebungen zu erwarten. Abermals sind zudem überproportionale Steigerungen bei den weichen Compounds zu befürchten.

Für den Januar zeichnet sich ein weiterer Anstieg des SM-Referenzkontrakts ab, und dieser dürfte auch unweigerlich die Preise der Styrolkunststoffe nach oben ziehen.

Der Trend zur Kostensteigerung hält ebenfalls in den Polyesterstrecken an. Dadurch könnten die PET-Notierungen wohl auch im Januar weiter leicht anziehen.