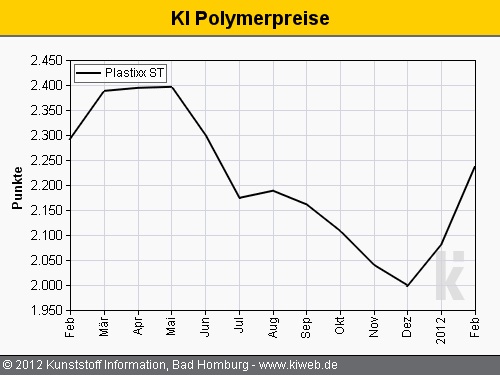

- Dreistellige Anstiege auf breiter Front

- Nutzung des Kostenantriebs zu Margenverbesserungen

- Angebot tendenziell enger

- Gemischtes Nachfragebild

- Auftrieb geht im März weiter

Eines können die europäischen Einkäufer von Standard-Thermoplasten über den Februar 2012 sicher nicht sagen: Dass es langweilig gewesen wäre. Die deutlich empor geschnellten Vorproduktnotierungen – Ethylen +99, Propylen +90, SM +120 EUR/t – nutzten die Produzenten findig und mit hohem Nachdruck als Hebel zur Implementierung von Margenausweitungen. Zwar wurde es am Ende nicht ganz so viel, wie es in manchen zugespitzten Situationen während des Monats ausgesehen hatte, aber dennoch wurden bei den Polyolefinen und PVC überwiegend zwischen 20 und 40 EUR/t über die Kostenweitergabe hinaus als Margenzuwachs verbucht. PET erzielte bei den tiefen Preislagen ganz leichte Margengewinne, der obere Rand stand offensichtlich bereits recht hoch. Einzig die Styrolkunststoffe blieben bei der reinen Kostenweitergabe stehen, die EPS Dämmstoff-Typen lagen sogar darunter.

Schien das Angebot anfangs überwiegend noch recht gut balanciert, häuften sich im Monatsverlauf meist frostbedingte Ausfälle, die insbesondere bei PVC zu echten Engen führten. Auch PE-LLD C4 wurde in der zweiten Hälfte hier und da knapp, was durch einen erheblichen Importmangel verstärkt wurde. Bei anderen PE-Typen muss wohl eher von psychologischer Knappheit – sehr früh schon hieß es: „Orderstopp!" – als von tatsächlichen Lieferausfällen gesprochen werden. Zusatzmaterial war aber auch hier kaum erhältlich. Über welchen Kanal es auch versucht wurde, nennenswerte Reserven waren nirgends ersichtlich. In der PP-Strecke wurde im Monatsverlauf das Vorprodukt enger, zum einen wegen Anlagenstörungen, zum anderen aber auch wegen zunehmender Exportaktivität in den preislich explodierenden C3-Markt in Nordamerika. PET litt wie PE-LLD unter geringen Importzuströmen. Styrolkunststoffe waren dagegen durchgängig erhältlich, unter anderem deshalb, weil der XPS-Abfluss unter der Stille am Bau litt.

Die Nachfrage zeigte sich meist vorkaufsbedingt gut, was aber andererseits oft durch die Zurückhaltung von strategischen Lagerspekulierern ausgewogen wurde, die sich schon früh im Januar gut genug eingedeckt hatten. Zudem schoben die Anbieter zügig und konsequent Riegel vor die Mengen, um sich den Halt für den geplanten Märzdrive nicht zu untergraben. Die Endmärkte liefen robust. Vor allem Mitte des Monats war viel von kurzfristigen Ordern zu hören, die die Endabnehmer zum Schutz vor weiteren Steigerungen im März bei den Verarbeitern platzierten. Das ebbte gegen Ende des Monats aber etwas ab.

Im Zuge der Aufgeregtheiten in den weltweiten Aktienmärkten, die sich auf die Rohstoff- und damit auch Ölmärkte übertrugen und dort von den lauten, aber substanziell wenig bedrohlichen Vorgängen um das Iran-Embargo befeuert wurden, stieg auch die Spotnotierungen für Naphtha und den Folgeprodukten Ethylen (C2) und Propylen (C3) im Februar weiter an. Schließlich wurde erst kurz vor Ultimo C2 für den März um 86 EUR/t teurer kontraktiert, C3 stieg um 90 EUR/t. Die Styrolkontraktreferenz stand wie auch PX zum Redaktionsschluss noch offen. Angebotsseitig steht zu Anfang März noch recht wenig Änderung zu erwarten. Die Polyolefin-Forecasts dürften bedient werden. PVC bliebt weiter eher eng, Styrolkunststoffe ausreichend versorgt. Importe dürften in der zweiten Hälfte des Monats zunehmen, erwarten einige Marktkenner. Der Euro hat sich stabilisiert, die Preise stehen hoch, Europa ist mithin wieder attraktiver. Nachfrageseitig steht ein langer Monat mit keinem Feiertag bevor, Vorproduktionen für die Agrar-, Bau- und Getränkesaisons sollten beginnen. Das hohe Preisniveau könnte allerdings dämpfend wirken. Zumal das Anfang April anstehende Osterfest als Ruhepunkt winkt, nachdem es dann richtig losgehen kann. Bis dahin wollen die Produzenten aber ihre Schäfchen ins Trockene bekommen, denn hier wird eher ein flaues Nachfragejahr befürchtet. Es wird auch im März breiflächig aufwärts gehen, keine Frage. Wie hoch die wohl erneut anstehenden Margenverbesserungen bei den einzelnen Typen ausfallen, wird aber erst der Verlauf des Monats erweisen.