- Vergleichsweise noch ruhige Lage

- Langzeitvereinbarungen nehmen Druck

- ABS und PP Compounds aber bereits in spürbarer Bewegung

- PA und PBT ruckeln

- Auftrieb wird stärker

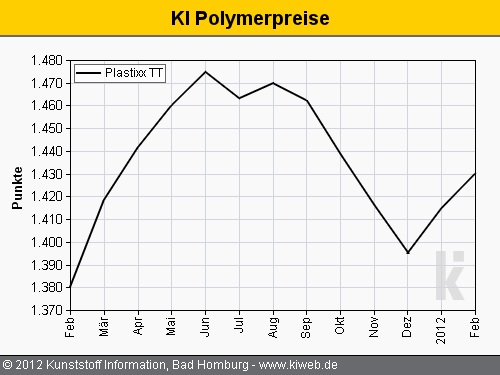

Im Februar 2012 wurden die europäischen Einkäufer von technischen Thermoplasten in vielen Bereichen von Vereinbarungen mit längeren Laufzeiten auf Quartals- oder Halbjahresbasis geschützt. Bei höherfrequenten Handelszyklen jedenfalls, wie sie immer stärker auch für die technische Polymerwelt gefordert und diskutiert werden, hätte der Knall der im Januar und Februar steigenden Benzolpreise wohl zu etlichen Bedrängnissen geführt. So aber blieb es im Wesentlichen bei den üblichen relativ schnellen Reaktionen der Commodity nahen ABS und PP Compounds auf den starken Seegang in Petrochemie und Standardpolymer-Geschäften. Hier und da kam es auch zu Anhebungen bei PA 6 und PBT, wo dann doch die eine oder andere Aromatenwelle anschwappte. Der Rest blieb einstweilen noch ruhig.

Angebotsseitig gab es im Februar keine größeren Besonderheiten. Die Importlage zeigte sich an allen Fronten sehr verhalten, die hiesigen Produktionen aber blubberten ausreichend vor sich hin. Speziell ausgerüstete Werkstoffe brauchen nach wie vor mehr Zeit, aber über 8 Wochen regt sich nach nun längerer Eingewöhnungszeit auch niemand mehr so recht auf.

Die Nachfrage zeigte sich erfreulich robust, insbesondere läuft Automotive trotz aller Unkenrufe aus dem Vorjahr erstaunlich gut. Dazu gesellte sich eine Belebung im südeuropäischen E&E-Sektor.

Der März könnte in manchen Segmenten ungemütlicher zu werden. Insbesondere die anstehenden Gespräche für Q2 bringen auch Brisen in viele bislang windgeschützte Marktnischen. Andererseits droht just in diesem Moment den Produzenten die Kostenargumentation etwas zwischen den Fingern weg zu rieseln: Der Benzolkontrakt für März wurde um 52 EUR/t tiefer fixiert. Dafür aber wurde der Butadienpreis mit abermals +250 EUR/t wieder durch alle Spanngurte katapultiert. Die Herbst- und Winterentspannung hat hier nicht lange gedauert, die Allzeithochebene des letzten Sommers ist schon wieder erreicht. In den meisten frei und monatlich verhandelten Abschlüssen werden wohl mehr oder minder starke Spuren des Petrochemieaufwindes zu spüren sein. Zumal sich in den Olefinstrecken aktuell ein potenziell sehr heftiger Frühjahrssturm zusammenbraut, der aller Voraussicht nach auch die technischen Randbereiche nicht unberührt lassen wird.